為了因應台灣人口快速老化,所引爆的各職業別退休制度可能破產的危機,馬政府先前拋出年金改革的風向球,但以「繳多、領少、延退」為制度設計的改革方案,卻引發社會各界更大的抨擊。3月18日由台灣勞工陣線所舉辦的「拆解年金核爆座談會」邀請學者及民間團體,分別就制度面與期待層面,企圖為台灣找出最合適的年金改革之道。會中,學者與民間團體一致認為年金制度應以「隨收隨付(pay as you go)」制為設計基礎,並反對政府向「確定提撥制」傾斜的做法。

馬總統宣示三大年金改革方向,其本意是要解決「人口老化的財務危機」、「各職業別制度落差過大」、「世代間負擔不公平」等危機,但是與會者多認為,若依行政院及考試院現行已端出來的版本,只怕仍舊無法解決這三項危機,反而陷入老年均貧的狀態。

一致反對確定提撥制,應採隨收隨付制

一致反對確定提撥制,應採隨收隨付制

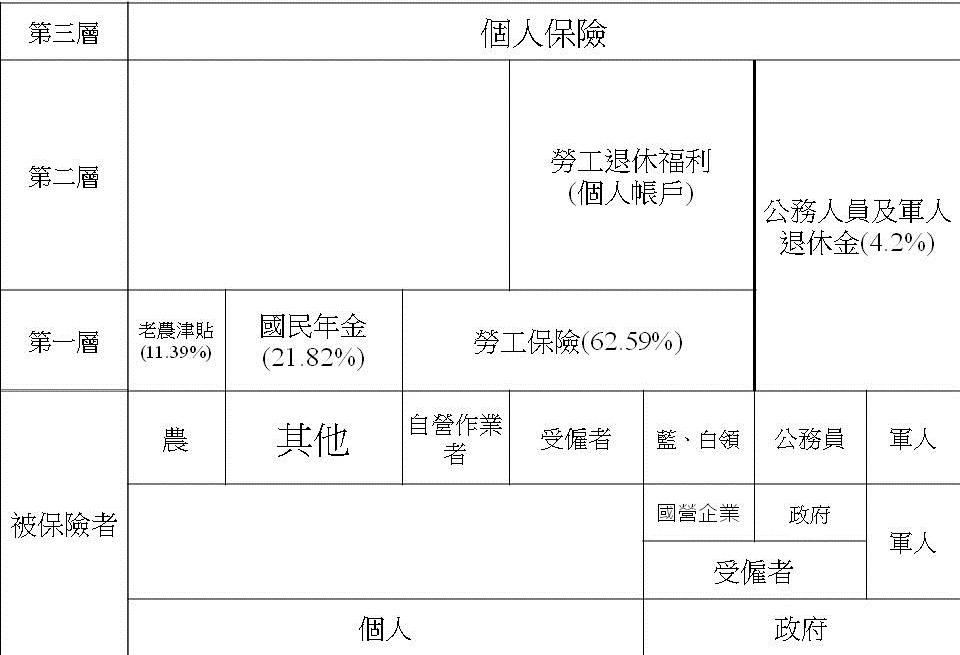

中正大學社會福利系副教授呂建德表示,年金在各國都是屬於世代契約,國民老年之後可以不用再依賴家庭或個人儲蓄,而由當期的年青世代支持財源。而台灣現行的年金制度因為職業各自分立(見表一),各別制度獨立發展以致造成現今的問題。但是目前政府一心想往確定提撥制,並不適合目前台灣狀況。以香港為例,香港的強基金就屬於強調個人投資的確定提撥制,但個人投資操作有強有弱的結果,使得個別基金出現負數,反而失去老年保障的功能,因此走確定提撥制解決年金爭議,無異是緣木求魚。

表一、台灣現行退休金制度結構

資料提供:呂建德

台大經濟系教授林向愷亦認為,真正的年金制度不應變成「儲蓄養老」,因為職業生涯會經歷所得不穩定與高度風險,儲蓄不足時風險會墊高,因此台灣最好應以隨收隨付制,並避免政府累積龐大基金。因為,即使不談投資弊端,目前國家經濟發展已趨緩,基金投資就不可能出現高成長率,除非我國完成經濟轉型工程,雖然有人建議基金可赴外國投資,但是他認為國際投資屬於高度風險,到時損益風險要由誰承擔?

勞工陣線理事白正憲也強調,確定提撥制無法因應通貨膨脹,未來30年後的通貨膨脹結果沒有人能預料,所以歐洲大多不採確定提撥制,會採此制度的國家其目的都是存一大筆基金來做高風險投資,但現行台灣金融監理制度根本無法防杜內線操作,除非學聯考入闈把基金管理人的對外通訊全部關閉,「但政府做的到嗎?」既然沒有一點好處,為何政府還要強推?他認為,政府熱衷確定提撥制,應該是「有太多人可以從中撈到好處!」

改革與制度設計應有邏輯一致性

勞工陣線祕書長孫友聯表示,馬政府的改革方案只是想解決財源問題,不想處理職業與世代差距,倘若年金改革缺乏邏輯一致性,不處理行業不平、世代不均的問題,就絕對是假改革。他表示,雖然職業本身所得都有差距,但因為各制度給付的要件中,包括計算基準與給付年齡皆不相同,造成給付結果天差地別,以致工作時的所得差距到老年退休後反而更加擴大,因此改革重點必須讓兩部分先趨於一致。

而林向愷則進一步主張,政府對各職業別的補助應一致化。他認為,可以考慮取消雇主對勞工的保險負擔,並透過設算要求雇主等比例為勞工加薪,唯有勞工加薪才能帶動經濟成長,而取消雇主負擔後,就能取消現行的勞保投保上限(43900),拉近與軍公教投保薪資的距離,如此一來就可以解決政府對不同行業的補助差距。

殘障聯盟祕書長王榮璋也認為,政府無力建構完整制度,只看到破產問題,就在各制度中分別修改,造成不公的制度仍然存在,他表示,不只是軍公教勞,國民年金及農民保險也是年金制度的一環,但農保沒有年金,國民年金的所得代替只有17280元的5成上下,每個月不到9千元的年金,足以支付未來的生活需要?如此嚴重的制度缺口,兩黨卻都避而不談。他認為不僅制度要一致,包括各保險中的生育、失能、喪葬等給付內容及對象也都應該趨於一致化。

全國教師工會副祕書長羅德水則強調,軍公教也是受雇者,但制度的亂象是制度設計者造成。現行官方的改革版本違反學理,也無視老年經濟安全的本質,只是一眛考慮財務,導致改革只有「多繳少領延退」,所以基本性問題都沒觸及,制度結果也都對勞方不利,卻又擴大階級矛盾,加速跨代剝奪。

稅制應成為年金改革的配套重點

與會者的另一項共識,認為退休年金的財源困境應與稅制改革相互配套。林向愷即主張18%一定要廢除,少數經濟弱勢的退休公務員可以由政府編預算讓所得替代率達到6成或6成5,如此才能達到退休給付的一致化;此外,現行退休所得每年75萬元的免稅額部分,他強烈建議免稅額應下修,讓具有高所得替代率的族群回到稅制的「量能課稅」,如此既不會影響中低所得者的退休所得,也能拉近職業別間的替代率差距。

呂建德亦持相同看法,他以瑞典為例,大學教授退休後雖然領的退休金是一般人的4倍,但是透過高額稅率,一樣能達到縮短差異的效果。現行公務員退休給付若能配合調高稅率,不僅能讓實際退休所得與一般民眾拉近,也不會違反信賴保護原則,而課回來的錢更能支應青年人所需要的長期照顧或育兒需求,減輕青年世代的負擔;身兼稅改聯盟召集人的王榮璋也憂心,年金若不配合稅制一併檢討,在既得利益者施壓之下,財務負擔又將轉嫁由國家舉債,仍是債留子孫的作法,因為他強烈建議,年金改革應配合稅改配套,讓國家有充足的財務做老年經濟安全的後盾。

職業工會人少領多

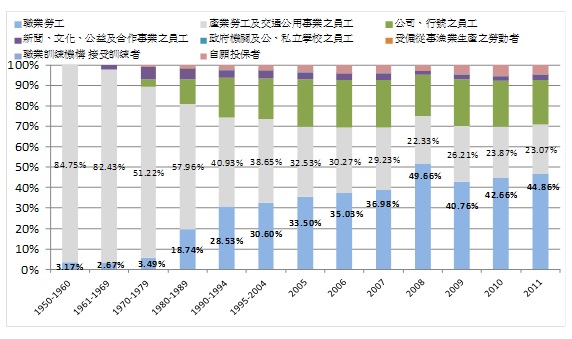

台灣勞動與社會政策研究協會執行長張烽益則認為,談勞保年金的改革不能不處理職業工會勞工與一般勞工之間的制度不公。他表示,近來勞保請領人數與總額爆增與職業工會有密切關連,根據勞保局資料,勞保開辦後職業工會數量出現快速成長,到目前為止,經職業工會納保的勞工占970萬勞保人口約25%,但過去幾個月來,職業工會勞工所領取的勞保老年給付總金額(包含一次金與年金),從2005年的33.5%,一路爆增至2011年的44%(見表二),2013年一月底的老年年金總給付53.7億元中,職業工會勞工就領走了30.9億元,等於有勞保有57.5%的金額是付給職業工會勞工,呈現「人少領多」的狀況。

表二、各類被保險人勞保給付請領狀況

資料來源:勞保局

他表示,無一定雇主的勞工確實是弱勢,但這些弱勢者長年來淪為職業工會家族經營者的「肉票」,甚至成為向政黨要脅的籌碼。目前職業工會很多都是由一整個家族所把持壟斷,目的是政府補助工會會員每人每月35元的勞健保行政事務費,如果有1000個會員,每年政府就要補助42萬,再加上承包勞工教育訓練的經費,「組職業工會就像包政府工程一樣」,對於會員的經濟弱勢毫不在意。

張烽益也認為職業工會人少領多是制度設計的問題,產業勞工在勞保中雖然人數占有7成,但投保薪資是雇主決定,普遍還被高薪低報導致退休金縮水,唯獨職業工會的勞保投保薪資可透過人為操作,許多職業工會利用公式計算教導會員以最少保費領取最高給付,才會造成「人少領多」的不公,設計出這種讓有心人玩弄操作的制度造成財源流失,政府當然要負百分之百的責任。

勞工陣線祕書長孫友聯也強調,勞工陣線將推動以「隨收隨付」制為基礎,且各項制度內涵趨於一致,並以稅制改革為財源基礎的改革方案,此外,年金改革也不應侷限在費率、所得替代率,更應該讓「四人以下應強制納保」,由雇主負擔合理的保費,藉以增加勞保財源,並避免這些最弱勢的勞工被迫轉入職業工會,才能保障正在職場真正打拼辛苦的勞工,以及已退休者的老年經濟保障。