勞陣議題

20240501 「台灣勞動40載:勞工運動回顧與展望」特展 開幕記者會 老照片中的四十不惑

台灣勞工陣線(勞陣)成立於1984年5月1日,今天(2024年5月1日)正式邁入第40個年頭。14,600個日與夜,我們亦步亦趨的伴隨著社...

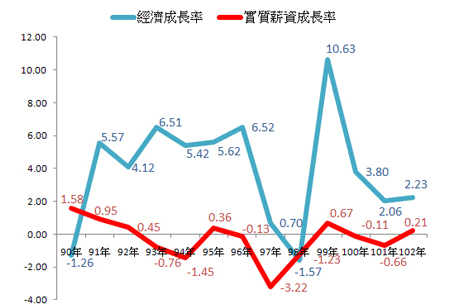

從民間合作互助、國家壟斷到財團主導─台灣民眾資金融通的演進

文/張烽益(台灣勞動與社會政策研究協會執行長) 在農耕社會,人要生存,首要種植農耕,養活自己,剩餘可以交換買賣,賺取利潤。四百多年前,台灣漢...

以內政部97年底的統計來看,65歲以上的老人,男性人數為1,165,347人,女性為1,236,873人,女性多了男性7萬多人,而超過80歲的老老人當中女性更是遠多於男性。似乎台灣正如同日本情況,正逐步邁入一個充滿「歐巴桑」的國家,但是我們的老人政策,特別是規劃中長期照護制度準備好要迎接這樣一個世紀了嗎?

也許有人會質疑,老人人口當中女性比例高於男性的性別特性,對於長期照護制度的規劃有何關係?又或者,長期照護是針對失能者的照顧服務,重點應是服務的提供而非性別等等。首先,從照護服務的對象上來看,如上所述,女性由於平均餘命較男性長,以台灣來說,約有六歲的差距,97年女性平均餘命為82.01歲,男性為75.49歲,活得越老失能的風險越高,使用長期照護的機會也就越大。

因此,依據官方推估未來需要長期照護的65歲以上老年人口,在2011年總數為 385,956人,其中女性為258,074人,男性為127,882人。到了2021年時,總數增加為572,672人,女性為395,367人,男性則為177,305人。老年女性的失能人口隨著人口老化,人數成長更是驚人。因而,從服務對象端來看,長期照護制度設計即有必要慎重考慮女性的需求。其次,就照護工作的現況來看,台灣長期以來無論對老、殘或兒童的照顧工作大多仰賴家庭成員,特別是家中的女性成員,迄今難以公共化。

以老人照顧而言,依據內政部94年老人狀況調查結果,65歲以上老人日常起居活動有困難者,主要照顧者為配偶、子女或媳婿,合占40%,而其中男性老人由配偶提供照顧的比例遠高於女性老人。如此的數據大抵反應國人的婚配習慣在年齡上大多是男大女小,再加上平均餘命的性別差距,男性老人遭遇失能時,通常由配偶照顧,但是女性老人在照顧自己失能的配偶過世之後,自己若遭遇失能則可能由家中的女性親屬,例如女兒或媳婦承擔照顧工作。

在照顧工作依賴家庭成員的現況當中,女性極易因未就業或薪資較低成為家庭中的照顧者,以減輕照護家庭中失能老人所衍生經濟壓力。由於使用長期照護者與目前照顧責任的提供者皆以女性為主,因而使得長期照護制度的建構不僅是社會福利的議題,更成為一個婦女團體必須關注的性別議題。

以目前行政院規劃中的長期照護制度,預計將採社會保險的方式開辦長期照護保險。雖德國、日本、韓國等其他國家陸續以保險制建置其長期照護體系,再者,保險制亦確有其優點。然而行政院採此種財源籌措的方式其因素之一,卻是「我國稅收占GDP比例雖低(僅14%),但民眾對加稅接受度不高,是以採用保險的方式來實行是目前國家現況下比較適合的財務選擇」。如此說法,在國家不斷推出減稅政策的同時實在非常諷刺。

從去年至今政府推動的減稅政策多是針對企業與鉅富,其中光是爭議極大的遺產與贈與稅一口氣由50%的最高邊際稅率降至單一稅率10%,該項稅收損失每年超過200億。但建置攸關全民,特別是弱勢者的長期照護體系,其財源籌卻必須保險制全民各自負擔。一方面為高所得者減稅,另一方面卻對全民課與長照的社會捐,對於多為社會福利依賴者的女性而言,減稅並無任何好處,然長照保險一旦開徵對經濟弱勢者不免又是一項負擔,毋寧是不符合正義的作法。

而在面對保險制的規劃時,亦不免讓人起疑,如果稅收負擔相較其他國家為低,為何還要減稅?而如果國家可以減稅,為何弱勢人民,特別是經濟處於弱勢的女性的長期照護必須自己繳費籌措財源?為何不是不減稅,而人民都有稅收支應的長期照護?再者,就女性的觀點而言,保險制所必須面對的另一個問題則是誰來繳交保費及繳交多少的問題。

長期照護保險與全民健保極不同之處在於使用可能性的問題,健保是每一個人在日常生活之所需,然而,長照所保障的老年失能風險,根據推估大約僅8.7%。在經濟不甚寬裕的家庭中,女性是否會因為無迫切性而失去繳費的動機,又或者因經濟上的考慮而無法支付保費?從國民年金開辦的經驗來看,距離請領年齡越遠者,繳費率越低,而國民年金至少是一屆齡65歲即開始給付,而長期照護是否會較國民年金保費更難以收繳,導致真正有需求者因之前無力繳交保費反而無法獲得服務?

再者,就長照保險的服務給付方式,依行政院的規劃開辦初期似仍允許現金給付。亦即,提供失能者之給付除實物的照護服務外,若其照顧由家屬承擔,亦得以請領現金。然而現金給付對於長期依賴女性家屬提供照顧的現況而言,是否會因長照保險之開辦,使得女性反而更有「經濟上的正當理由」被留在家庭中提供照顧,因而加劇照顧責任的性別不平等?

從鄰近國家日本的經驗,家屬照護的現金給付議題自介護保險2000年開辦之前至今日,歷經2006年第一次總體改革,爭議始終未曾間斷,主要的原因在於日本婦女團體與各界代表強烈表達對於現金給付有違性別平等的憂心,認為一旦提供現金給付,將使得原本日本文化中對孝道、父權的強調,例如:媳婦被認為應該照顧公婆,更加強化,恐怕讓家庭中的女性成員對於照顧責任更難以拒絕,因而被迫身陷於孤立的照顧者之處境當中,學者甚至稱之為「照護地獄」。如此亦將強化照顧工作與性別的關連,勢必強化性別刻板印象,並不符合性別平等的潮流。

因為婦女團體的強烈反對,日本介護保險至今對現金給付仍持保留的態度。日本與我國的國情與性別處境相似,同樣是由家庭中女性承擔大部分照顧工作且對於家庭關係與孝道十分重視,並且女性的經濟與社會處境皆處於相對弱勢,日本的經驗某個程度應可作為參照。

日本自1989年即開始推動黃金十年計畫,1994年繼之有新黃金計畫,雖然介護保險規劃僅五年即開辦,但保險推動之前已有相當準備。如果超過十年的準備,尚且擔心現金給付可能使得照顧工作無法順利公共化,並且有害於性平別等,則台灣長期照護十年計畫至今推動僅第三年,其中雖陸續有相關政策,然都僅僅是點狀的計畫。一旦透過長照保險提供照顧之家屬現金給付,則可能使原本長照保險使照顧責任公共化的可能性蕩然無存,更可能使得尚且羸弱的照護服務供給無法長出。而更重要的是,女性將被繼續要求扮演照顧者,甚至在現金給付下,更難以拒絕扮演照顧者,形同剝削。

以婦女團體的觀點觀之,長久以來由於性別處境導致女性成為大部分的照顧工作的承擔者,然而無償且無法拒絕的「愛的勞務」對於女人而言卻常是無法承擔的重,而在人口日趨老化的今日,長期照護制度之建構應思考的是如何透過制度的設計,使照顧責任公共化,不需再僅由個別家庭、個人,甚或單一性別獨自承擔,制度本身應具有矯正目前照顧現況的作用,如此對於照顧者與被照顧者才有雙贏的可能!

本文刊載於勞動者153期

萬千計劃

萬千,是一種信念,我希望可以逐漸找到一萬個願意固定每月或每年捐款的勞陣「萬千之友」,讓勞陣可以更穩健的推動各項政策的改革。當然您可以視您的能力給勞陣更多的支持,您可以選擇任何形式支持勞陣。

影像紀錄

-活動影像紀錄-