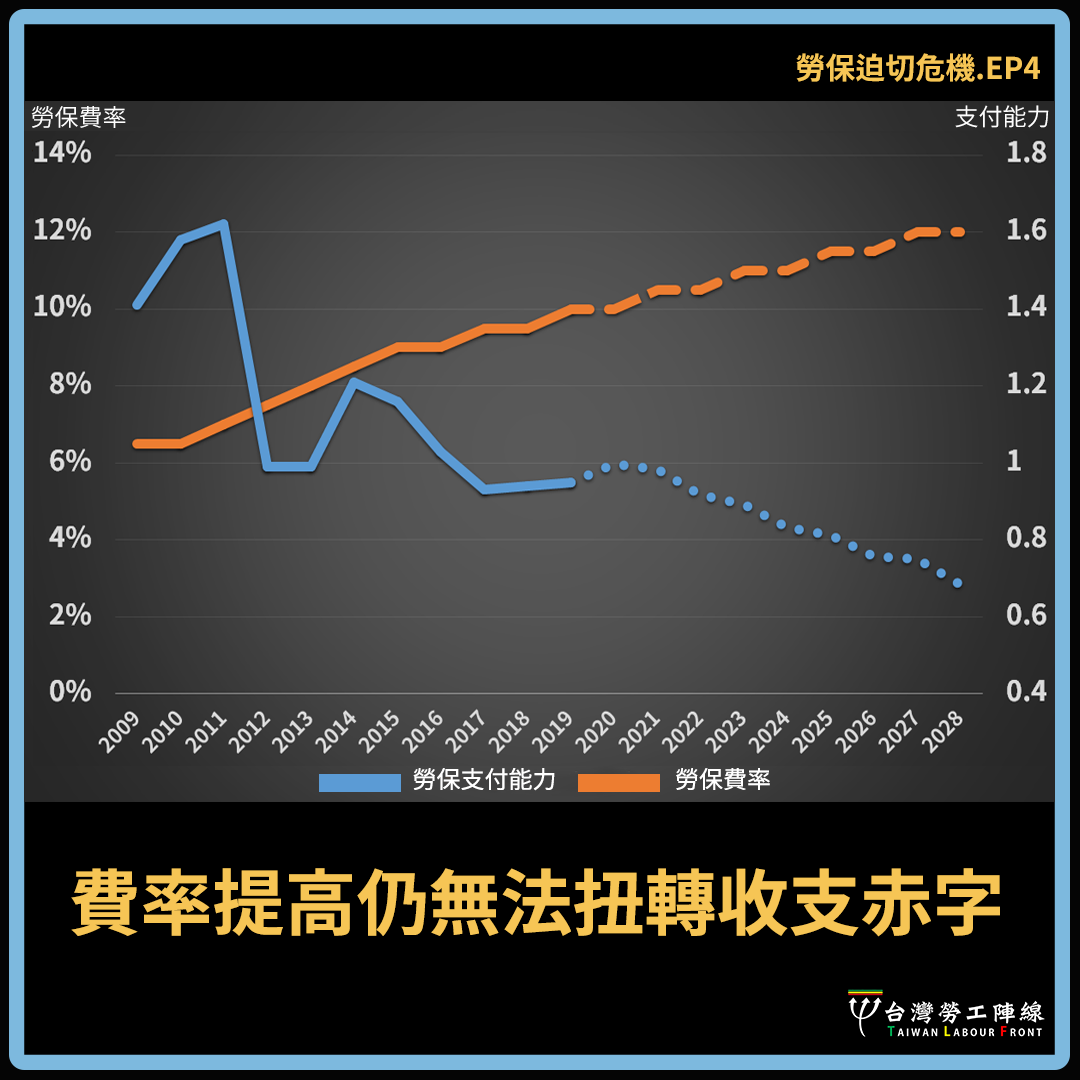

即使勞保費率持續提高,也無法扭轉收支赤字

勞保從2009年開辦年金時,費率為6.5%,後來依照修法,將費率逐步提高到2027年的12%。勞保費率持續上調,保費收入必然大幅增加,看似對勞保財務應該很有助益才對。但其實不然,因為老年退休的給付支出更加龐大。

我們把勞保當年度「收入」除上「支出」的比率來代表「勞保支付能力」,如果該數值大於1,就代表支付能力很強,小於1則代表勞保的支付能力很弱。

2008年國民年金開辦且勞保年金修法在即,勞保湧現領取一次給付的人潮,讓2008年的勞保支付能力降到史上最低的0.47。勞工保險在2009年新增年金給付時,規定只要2009年前有勞保年資者,都可以在退休時選擇一次請領或者請領年金。

年金開辦初期時,僅約有六成退休者領取年金,因此,少了一次性的大筆支出,讓勞保支出從2009年開始大幅下降,勞保支付能力提升為1.41。

不過,逐年累積堆高的年金領取者,在三年之後的2012年就讓勞保支付能力下降到0.99。即使費率不斷提高,2019年的勞保支付能力依然持續下探到0.95,也就是當年度勞保收了95元的保費,卻要支付100元。

根據勞動部的精算報告推估,將來的勞保支付能力不會因為費率的提高而成長,反而會持續下降。以過去三年勞保每年都入不敷出二百多億元,就可看出,即使勞保費率的持續上漲,也無法挽救逐漸上升的年金給付壓力。

值得注意的是,持續上漲的勞保費率,對於甫入就業市場的年輕勞工與企業經營者,比起過去只繳交費率6.5%的前一個世代,有著更加沉重的保費負擔,進而影響勞工與企業當月的可支配所得,衝擊國內內需消費以及投資市場的動能與規模,對於台灣的總體經濟發展造成影響。