不負責任的1.55%立法鬧劇

年金保險最重要的一個數字就是「年資給付率」。年金的領取金額計算很簡單,只要以「年資給付率」乘以年資,計算出退休之後的「所得替代率」就可以了。例如:目前勞保年資給付率1.55%,若有30年的投保年資,平均投保薪資為30年,先計算出「所得替代率」1.55%*30=46.5%,再以3萬元*46.5%,就等等於每個月可領年金13,950元。

而這個給付水準,則必須依據被保險人要繳多少錢,也就是「費率」的高低,來決定是否支撐得起。

如果把年金保險當作一個大水池,「年資給付率」就是出水口的閘門,「費率」就是入水口閘門,出水口越大,入水口當然也要越大,不然水池就會見底。另外,如果年輕繳費的人多、薪資高,就代表該保險比較能夠支付較高的「年資給付率」,反之,若年輕人少、薪資低、退休者越來越多,當然就撐不起,也就必須調整這兩個閘門。

由此可知,「年資給付率」與「費率」是年金保險的兩大齒輪,必須透過專家非常精準的估算,設定好最適當的數值,才能讓這龐大的年金保險機器穩定永續運轉下去。

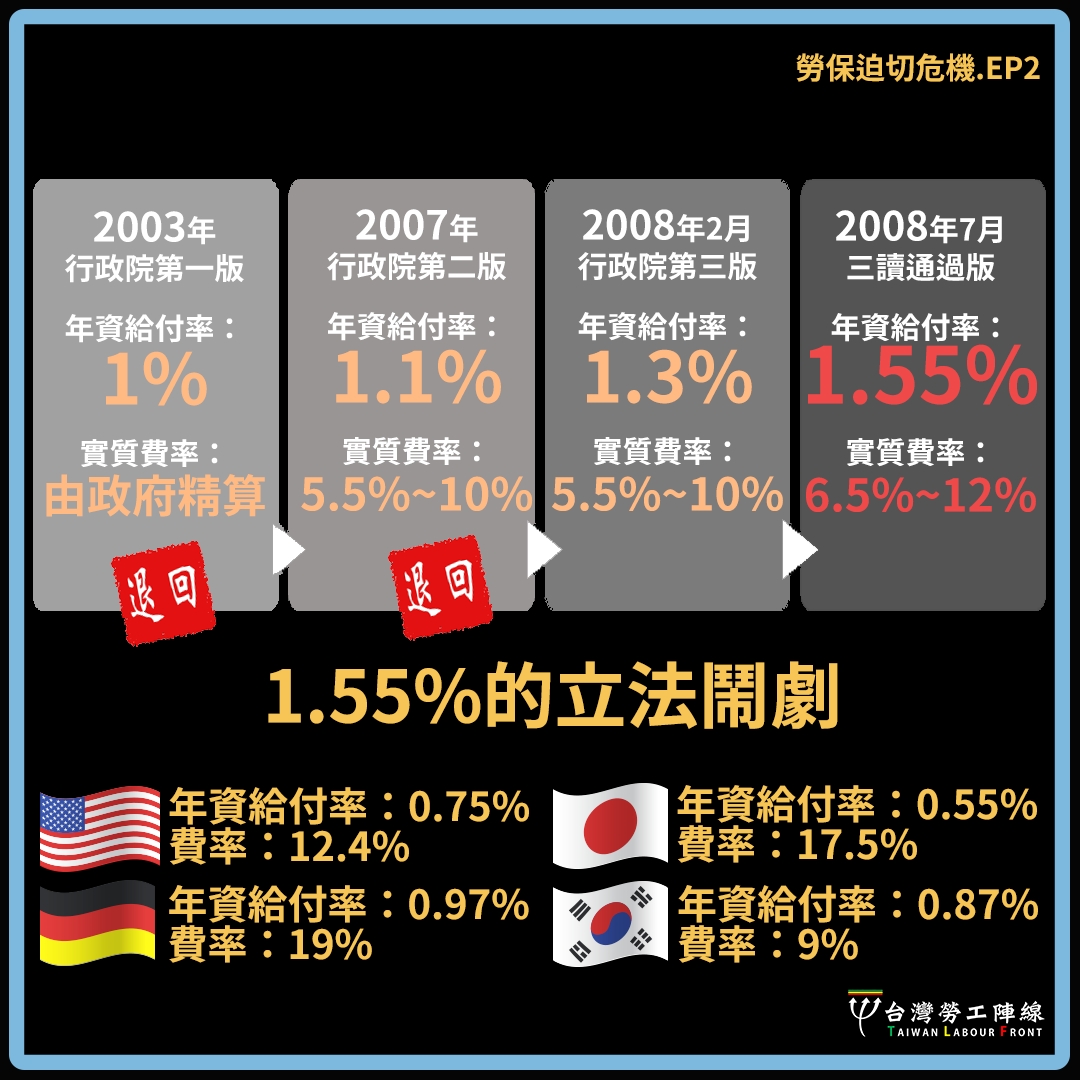

不過,攸關一千多萬勞保被保險人的1.55%,卻是在立法院沒有經過專業財務評估下,朝野立委如菜市場喊價喊出來的。2008年當時的惡搞式立法,種下了勞保基金將在不久之後的2025年花光七千億多基金,而且每年以兩~三千億的缺口持續擴大的惡果。

當時行政院同時規劃勞保年金與國民年金這對雙胞胎,2007年行政院規劃版本二者的年資給付率都是1.1%;2007年8月國民年金保險先在立法院三讀通過,不過年資給付率從1.1%被立委加碼到1.3%。因此,行政院在2008年2月不得不提出勞保年金的1.3%的修法版本進入立法院。

進入立法院審查後,部分立委提出加碼版本滿天飛,數字隨便喊,財務精算丟一邊,討好選民最重要。立法院最後在2008年7月三讀通過年資給付率1.55%,實質費率從當時的6.5%,從2011年起逐年提高,2027年到達上限12%(勞保條例費率為7.5%~13%,但有1%為就業保險使用,因此實際上是6.5%~12%)。

即使我們以2027年才會達到的費率12%與年資給付率1.55%,來進行國際比較,我們就可發現台灣菜市場喊價式加碼立法的年資給付率1.55%,可說是世界上數一數二高,而且費率也是低於大多數國家,這完全是不顧專業的短視。除非台灣是一個勞動力非常年輕的國家才有可能支撐得起,但很不幸,台灣正飛快地成為超高齡社會。

台灣 → 費率12% /年資給付率1.55%

美國 → 費率12.4% /年資給付率0.75%

德國 → 費率19% /年資給付率0.97%

日本 → 費率17.5% /年資給付率0.55%

韓國 → 費率9% /年資給付率0.87%

2008年當時立法院不負責任胡亂加碼的「1.55%立法鬧劇」,即將在不久之後爆發勞保基金見底的危機,這就是由全民付出的社會代價,勞陣督促立法院必須再進行一次修法改革,才能讓勞保永續發展下去。