勞陣議題

20240419 勞陣對未來四年勞動政策發展的期許:積極因應新舊挑戰、確保勞工權益與社會公平的未來路

今天,準行政院長卓榮泰終於公佈新內閣的勞動部長,確定由現任行政院副秘書長何佩珊出任。台灣勞工陣線表示,除延續過去八年民進黨執政重大勞工政策...

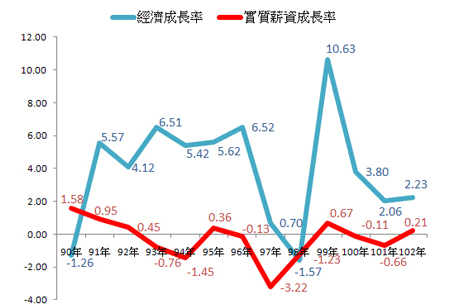

從民間合作互助、國家壟斷到財團主導─台灣民眾資金融通的演進

文/張烽益(台灣勞動與社會政策研究協會執行長) 在農耕社會,人要生存,首要種植農耕,養活自己,剩餘可以交換買賣,賺取利潤。四百多年前,台灣漢...

勞委會「勞退金草案條例」(以下簡稱草案條例)近日已送行政院會審核通過,至少在行政部門,已經拍板定案朝向「三制並行」的方向。此一議題激烈爭論已久,可預見日後仍會繼續延燒至立法院,形成另一鏖戰之戰場。值此「暴風雨前的寧靜」,我們值得深入審視此一草案條例的內容,看看它是否兌現了原先經發會的承諾(亦即平等對待、同時呈現個人帳戶制與附加年金制的制度設計精神,讓國人自由選擇);更重要的,這部草案條例是否能拆解舊制遺留的定時炸彈(雇主為了規避退休金,動輒裁員、關廠),又不會製造新的系統危機。

很可惜,上述兩個問題的答案都相當悲觀。

「新舊制轉換,讓舊問題在未來引爆」!

在「新、舊制如何轉換銜接」此一最關鍵的問題上,草案§13的原則可簡述如下:(1)選擇適用舊制的人,一切有關退休金事宜,按照舊制不變;(2)選擇適用新制的人,以開始適用新制當月為分界,之前的年資完全保留,適用舊制;之後的年資適用新制。簡單說,就是:(1).新制歸新制,舊制歸舊制,井水不犯河水;(2).舊制領不到退休金的風險,概不處理。

譬如說,某甲在一家電子廠工作十年,第十一年時選擇新制中的附加年金,按照草案規定,某甲前十年的年資適用舊制,之後的年資適用新制。

我們可說適用新制後的年資是安全的,因為新制的監督機制、罰責都較完善,某甲至少可領到第十一年以後的退休金。但是,某甲前十年適用舊制的年資風險就很高,新制對此完全不做處理。一方面,大部分雇主都沒有提撥,也不會因為施行新制而提撥;另一方面,只要雇主裁員或關廠,員工只能領資遣費。弔詭的是,當初在經發會就業組討論「勞退金」問題的重要原因之一,即是勞委會認為,實施新制可解決中、高齡失業潮與關廠潮(雇主為了規避退休金乾脆裁員,或將整廠關掉)。現在由草案條例來看,未來的關廠潮與裁員風根本不可能遏止。

較好的做法應是將舊制年資結清,轉到新制中。以個人帳戶制而言,就是將同一筆錢由事業單位帳戶轉到員工個人帳戶;以附加年金制而言,就是設計一套年資轉換的方式,「買」附加年金的年資。如果怕資方一時無法適應,也可以規定一段緩衝期,分段逐次結清。但勞委會明顯畏懼資方壓力,只敢在草案§13的說明中說:「勞雇雙方自行協商結清勞工適用舊制年資之退休金,應無不可。」問題是有多少企業自願這樣做呢?

「三制並行」互相競爭,製造新的系統危機!

民進黨政府是個沒有價值信念的掮客型政府,在「三制並行」中看得最清楚。在關於勞退金共識中,雇主提撥定於6%,滿足了資本家;「三制並行」納入附加年金制,堵住了勞工的嘴並且讓勞工領袖自陷泥沼,未來反抗不是,不反抗也不是;納入個人帳戶與「其他可攜式年金」則滿足財團取得龐大資金的飢渴;而這個政府不僅不承擔任何責任,還達成了最主要戰略目標:巧妙地在勞資拉拒之間求取平衡,並獲得統治正當性。

唯一的代價就是為這個體系帶來新而不可測的風險,也為政府埋下新的政治風險。草案條例讓附加年金與個人帳戶相互競爭,確實是世界首創的畸胎。在現行制度之下,我們可能因為選了某一個制度,導致另一個制度出現不穩。相較之下,世界各國雖也採取混合、多層次的保障體系,但那是一層層往上堆疊的保護網,其用意不是讓各制之間相互競爭,而是分攤風險,提供更多層、更充足的保障。表面上看,「三制並行」之下人民的選擇似乎增加了,事實上每一個人的風險也增加了。

行政部門並非不知道這個事實,為了解決這個自己製造的難題,也為了避免未來發生難以預測的政治風暴,草案條例其實已悄悄拋棄了「經發會共識」,朝向個人帳戶制單一制度規劃,其設計用意是讓你不論選哪一制,其結果都差不多。表面空有「三制並行」之名,實則整部草案條例的精神完全依循個人帳戶制。

「附加年金制的精神已遭毀棄」!

稍早,行政院會調降附加年金的所得替代率,惹得參與經發會的三位勞工代表放話要去行政院前絕食抗議,後來才不了了之,已經啟人疑竇,讓人覺得政府的用意是要拉平兩制的給付水準。

再看草案條例的規定:附加年金的領取方式竟然又分「終身定期請領年金」與「一次給付金」。草案規定終身請領的資格為「年滿六十歲,且參加該制年資合計滿十五年」,至於所有年資累積不滿十五年之人,或在保險期間死亡者之遺屬,都只能領一次給付金。我們要問,為何不能依實際投保年資的比例領取終身年金?這裡的邏輯顯然錯亂,用個人帳戶制的方式處理附加年金制。打個比方說,這就好像讓整年都不生病的人可以退健保費用一樣荒謬。

我們可以預測,中、高齡勞工在轉換新制後年資必無法累積滿十五年,他們無論選擇哪一制,最後的保障程度都不高於個人帳戶制(甚至更低),而勞工團體大力提倡附加年金制的主要原因,恰好是透過社會互助、風險分攤,能夠提高這群經濟弱勢的保障,多麼諷刺的結果!

另外,草案§48也規定,遺屬年金「連同被保險人死亡前已請領之部分,合計至滿十年為限。」這也是完全違反社會保險「風險分攤、所得重分配」的基本精神,而為全世界各國所無。我們要問:被保險人死亡,其配偶又無工作,為何不能終身請領年金?全世界實施社會保險的國家,不都如此規定嗎?

種種規定都限制附加年金的功能,毀棄它的精神,加上兩制互相競爭,我們可以說,附加年金制已遭毀棄。這也顯示官方明知「三制並行」不可行,而暗地進行一場推翻經發會共識的政變,表面看來有三種制度,讓國人自由選擇,實際上在草案條例中透過種種技術性限制,已讓每一種選擇殊途同歸。

這樣還算是一種自由選擇嗎?對要選附加年金制的人來說,他選到的是一種什麼制度呢?我們強烈主張名實應該相符,責任歸屬才能清楚。如果政府無意推動附加年金制,那麼就應該大方說清楚,並落實為制度的設計,接受各界公開的辯論與批評。

萬千計劃

萬千,是一種信念,我希望可以逐漸找到一萬個願意固定每月或每年捐款的勞陣「萬千之友」,讓勞陣可以更穩健的推動各項政策的改革。當然您可以視您的能力給勞陣更多的支持,您可以選擇任何形式支持勞陣。

影像紀錄

-活動影像紀錄-