勞陣議題

20240419 勞陣對未來四年勞動政策發展的期許:積極因應新舊挑戰、確保勞工權益與社會公平的未來路

今天,準行政院長卓榮泰終於公佈新內閣的勞動部長,確定由現任行政院副秘書長何佩珊出任。台灣勞工陣線表示,除延續過去八年民進黨執政重大勞工政策...

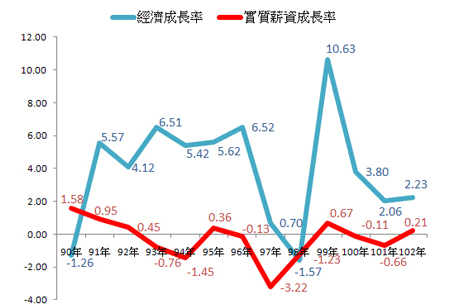

從民間合作互助、國家壟斷到財團主導─台灣民眾資金融通的演進

文/張烽益(台灣勞動與社會政策研究協會執行長) 在農耕社會,人要生存,首要種植農耕,養活自己,剩餘可以交換買賣,賺取利潤。四百多年前,台灣漢...

勞基法的退休金制度自1985年實施14年以來,截至1998年六月底為止,實際累積領到的人數僅有13萬3202人,也就是每年平均不到一萬人領取,平均每件120.29萬元,其中有33.3%領取金額未滿50萬元。這個領取人數比較起勞保老年給付的1998年當年度9萬8520人請領老年給付,1997年9萬4786人,實在是少得不像話,由此可知,勞基法的退休金對於大多數勞工而言,真的是看得到,領不到。

勞工退休金的家數提存率在勞委會的拼命催收下,好不容易在1998年創下歷史新高,達18.98%,但在1999年勞基法擴大適用之後,1999年2月份卻大幅降低到8.05%,顯示服務業對於勞退金的提撥,根本置之不理。雇主不願提撥的最大問題癥結是,勞基法的退休金制度根本就是大有問題的,因此企業寧願被罰,也不願提撥,最大的受害者當然就是勞工。

長久以來,勞基法中的退休金制度一直為勞資雙方所詬病,勞方抱怨領不到,資方則抱怨付不出來。1984年實施的勞基法退休金制度,基本上是一個「國家強制的企業內福利」,這可從退休資格必須在同一事業單位工作滿25年,或15年滿55歲以及完全由雇主提撥的「企業專屬性」以及「不可轉移性」可看出,這筆退休金是與勞工對於該企業的忠誠度是密切關連的。這是典型的企業為吸引與留住員工所制訂的專屬該企業的福利誘因,歐美各國大型企業中多有實施,以吸引勞動力市場上最優秀的人才。不過,在台灣卻是很怪異地由政府立法強制企業實施,而實施之後,真正領得到退休金的大多是國公營事業與大型民營企業的勞工,這也符合這個制度只有大規模的企業才有本錢實施的最原始的「企業內福利」精神。這種不合理的制度,基本上就是國家逃避責任,完全撒手不管,然後強制交由企業主負擔。

這種大多數人都領不到的退休金制度,早就應該改弦更張,結果十五年過去了,這個爛制度還繼續存在。勞退金的改革,在趙守博與謝深山時代,是以附加年金保險的方式來因應,當時的規劃為將勞保與勞基法退休金整合為「勞工老年年金保險」,原有勞基法部分則更改為附加年金,並在勞基法修正草案中以附加年金保險的專章,取代原有的退休規定,預期改制後的勞保老年年金與勞基法附加年金的總共所得替代率為60%。這種以社會保險形式來取代舊制度,確實可以解決舊制度中不同雇主間年資不可累積、雇主不提撥等的問題。

但這種附加年金保險的方式,由於必須要國家來辦理相關行政事務,並且要時時注意保險的財務狀況,以調整提撥費率,與現行勞基法退休金制度,政府將責任完全推給企業主的情形相比,顯然國家的責任被加重了。也因此,到了許介圭時代,開始政策大轉彎,採取經建會的建議,以新加坡「公積金制」的精神研擬了「勞工退休金條例」,徹底擺脫國家負擔的責任,讓勞工自己養自己。

新制的主要特色在於採取「公積金制」,即雇主按月提撥一定比例薪資金額至勞工個人專屬之退休金帳戶,這個專屬帳戶會跟著勞工一輩子,不管勞工到哪一家企業上班,每一個企業主都必須提撥到勞工專屬帳戶中。等到勞工退休時,帳戶內有多少錢,退休勞工就領多少(當然是按月發給勞工)。雖然這項新制在「年資可以累計」一項值得肯定,但卻讓讓勞工退休金「大大縮水」。目前勞委會規劃中的草案是以雇主提撥6%為原則,但經建會則強烈建議,一開始應先提撥2%,然後逐年提高到6%。即使以提撥率6%計算,勞工月薪三萬,每年調薪3%,基金收益率6%,年資30年,其退休金也只有舊制的77%,如果是以勞保投保薪資來計算提撥,則只有46%,因此,新制的大幅縮水,是顯而易見的。

另外「公積金制」就等於是勞工自己養自己,如果勞工在年輕時,因為產業結構改變導致非自願性失業,而呈現長期失業狀態,那麼將嚴重影響到其退休專戶中的金額累積。如果一個勞工一輩子都是從事低薪工作,那麼由於其退休金提撥是以「定率」的方式提撥,而非「定額」的方式提撥,那麼將使低薪工作者的退休金更加減少,可能退休後沒幾年,帳戶內的退休金就發完了。相對的高薪的工作者,以6%提撥,其帳戶將日益豐滿,退休生活也將不虞匱乏。這種「自己養自己,不夠自家事」的公積金制度,正是國家逃避責任的最佳途徑。

基本上,勞委會一開始的附加年金保險方案,不失為一個可行的方案,其一方面可以解決舊制當中勞工年資不可累積、雇主不願提撥的問題。另一方面,其退休金給付是以勞工退休當時的薪資水準來計算,因此對於勞工退休後的生活,會有比較周全的保障。現行勞委會的「勞工退休金條例」即將獲得行政院會的通過,預計在今年九月立法院開議後,就開始在立院審查,希望屆時在立法院中,不要只是在提撥率上討價還價,而能有不同的勞工退休制度的架構,與行政院版交互辯論,以維持台灣勞工的退休權益。

台灣勞工陣線 張烽益

萬千計劃

萬千,是一種信念,我希望可以逐漸找到一萬個願意固定每月或每年捐款的勞陣「萬千之友」,讓勞陣可以更穩健的推動各項政策的改革。當然您可以視您的能力給勞陣更多的支持,您可以選擇任何形式支持勞陣。

影像紀錄

-活動影像紀錄-